近日,在央行金融稳定局局长孙天琦两次发文关注后,多家头部平台连夜紧急下线曾经红火一时的第三方互联网平台存款产品。

由于监管部门对互联网平台存款相关业务暂时还未有正式文件下发,在多家互联网平台纷纷暂停增量业务的同时,对于其与银行机构合作的边界在哪里等问题,仍值得进一步深入探讨,而这也将有利于日后互联网平台进行创新行为之前进行一个全面的评估,提前避免可能隐藏的风险。

截至发稿,至少有这些平台下线了存款产品:

支付宝、理财通、京东金融、陆金所、360你财富等10家,并表示将密切关注、认真落实相关监管政策和指导意见。

衍生出哪些风险?

对于存款人而言,面对诸多互联网平台提供的存款产品尽管有了更多选择,以及获得了更高收益的机会,但也不得不注意到这背后衍生出了一定的风险。

在一位地方银保监局人士看来,该模式产生的弊病至少在四个方面:一是通过第三方平台进入银行,加大了客户信息被泄露的可能;二是银行需要支付给平台“导流费”,增加了存款成本;三是银行存款结构发生变化,由于网络平台客户对利率较为敏感,一旦利率下调极易导致存款大量搬家,进而引发中小银行的风险;四是地方性银行通过平台向全国吸储,偏离了立足于当地、服务于当地的市场定位。

孙天琦也在相关文章中提到,在今年几起挤兑事件中,线上挤兑占比80%,“随着平台存款快速增长,传统的流动性风险应急处置方式已不足以及时有效应对互联网平台存款的挤兑,依赖现有手段难以实现对流动性风险的提前预警。”

“个别城商行、农商行,甚至是村镇银行通过互联网平台吸储,突破地域限制实现了全国展业,但一旦发生风险,就是将之前的区域性风险放大了全国范围,产生的负面影响更大。”一位银行业研究人士表示。

孙天琦也指出,中小银行尤其是高风险银行,通过互联网平台吸收存款的规模已超过其风险管理能力,跨地域属性增加了风险的外溢性,加大了处置难度。

“如果管理不善,还有可能会给某些不法平台创造借助银行名义进行非法揽存的机会,甚至导致非法集资案件发生;以及互联网平台多为异地远程交易,对存款人的实名认证往往流于形式,很容易给洗钱犯罪造成空子可钻。”上述地方银保监局人士还表示。

边界在哪里?

“个人认为以蚂蚁集团带头的互联网平台‘一刀切’地下架全部增量业务,反应有些过度了,毕竟正式的政策文件还未出台,仅仅是央行领导对相关问题发表了一些看法。”一位互联网平台的合规人士对21世纪经济报道记者称。

事实上,孙天琦在谈及互联网平台存款的治理思路时也未表示要“一刀切”,而是需要对这种新业务模式进行深入研究,完善规则制度。如,明确银行准入资质和标准;研究出台针对高风险银行吸收存款行为的有关法律法规;严格规范互联网、APP等数字平台涉及金融产品和服务的各类行为。

“要平衡好互联网金融监管和金融科技创新之间的关系,包容合理创新,降低市场准入门槛,促进市场充分有效竞争,提供更加便捷、优质、安全的金融服务。”孙天琦表示。

这意味着,对于银行而言,具有全国性牌照的国有大行不应在限制范围之列,而农商行、村镇银行以及部分城商行应该在禁止之列;高风险银行的吸储方式、利率等方面可能会增加一些限制;互联网平台从事相关业务需要持牌,并对具体行为有所规范。

值得注意的是,在与第三方互联网平台合作的银行中民营银行占据较大比例。一位民营银行人士对21世纪经济报道记者表示,受制于“一行一点”的监管政策限制,民营银行获客与业务拓展主要依赖于线上渠道,“如果对民营银行业务设置过严的约束,对民营银行的生存经营都会构成较大压力。”

据一位接近监管的人士称,民营银行相对于城商行确实有其特殊性,在相关业务管理方面,可能会设置相对宽松的限制。

21世纪经济报道记者注意到,不只是存款产品,近期部分互联网平台对理财子公司的理财产品推广方式也有所收敛。“对于某些用户来说,理财和存款产品的区别其实还很模糊,监管部门也有即将出台理财产品销售管理办法的预期。”上述某互联网平台的合规人士称。

“创新的前提是基于对于监管实质的理解,而不能在对监管规则理解完全无知情况下进行,认为自己做的跟现有要求不一样的业务都是创新。只有在这个前提下,创新与监管才能并行地、动态地向前发展。”一位业内专家谈到监管与创新的平衡问题时表示。

相关阅读:多家平台下架互联网存款产品,但还有在售

12月21日,澎湃新闻从天星金融(原小米金融)处获悉,根据监管部门近期对于互联网存款业务的表态及行业趋势,与银行等合作伙伴沟通之后,在保障相关用户权益的情况下,天星金融App已于12月20日停止新用户在平台购买互联网存款产品,相关产品只对已购买的用户可见,已购买相关产品的用户不受影响。天星金融表示,未来,天星金融将一如既往地合规经营,密切关注并遵循相关监管政策。

此外,据360数科旗下360你财富平台的客服透露,为了落实监管相关规范和要求,没有购买过银行存款产品的投资者无法在该平台购买银行存款产品。

截至目前,据澎湃新闻记者不完全统计,已有支付宝、腾讯理财通、京东金融、度小满金融、陆金所、天星金融、滴滴、美团、360你财富等9家平台先后停止新增互联网存款产品。此外,还有玖富钱包、小赢理财等平台仍在运行互联网存款产品,多为规模较小的平台。

小赢理财的银行理财界面,仍可投资银行存款产品

其他银行理财类产品

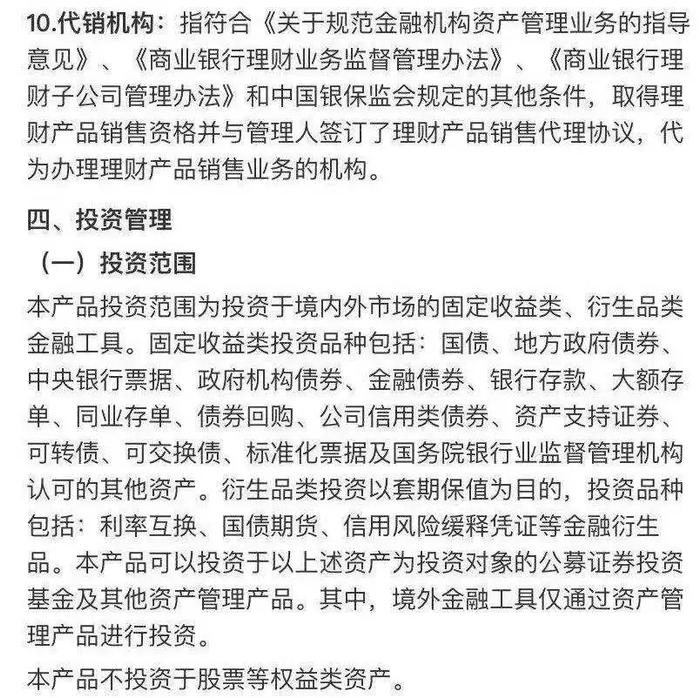

互联网存款产品,指的是商业银行(尤其是吸储压力大的中小银行)借助互联网金融平台推出的存款产品,商业银行需向互联网金融平台支付“导流费”等手续费。

商业银行在互联网金融平台上推出的产品主要有理财、借贷、保险三类,其中互联网存款产品归属于银行理财类。除了下架的互联网存款产品外,实际上还存在一些其他的银行理财类产品。

这类理财的投资范围有固定收益类或权益类资产,其中固定收益类包括银行存款,也包括国债、地方政府债券、同业存单、中央银行票据等。尽管投资范围可能涉及银行存款,但与纯粹的互联网存款产品相比,不保证本金与收益。

某一理财产品的产品协议书中,写明投资范围包括银行存款

直销银行或是未来趋势?

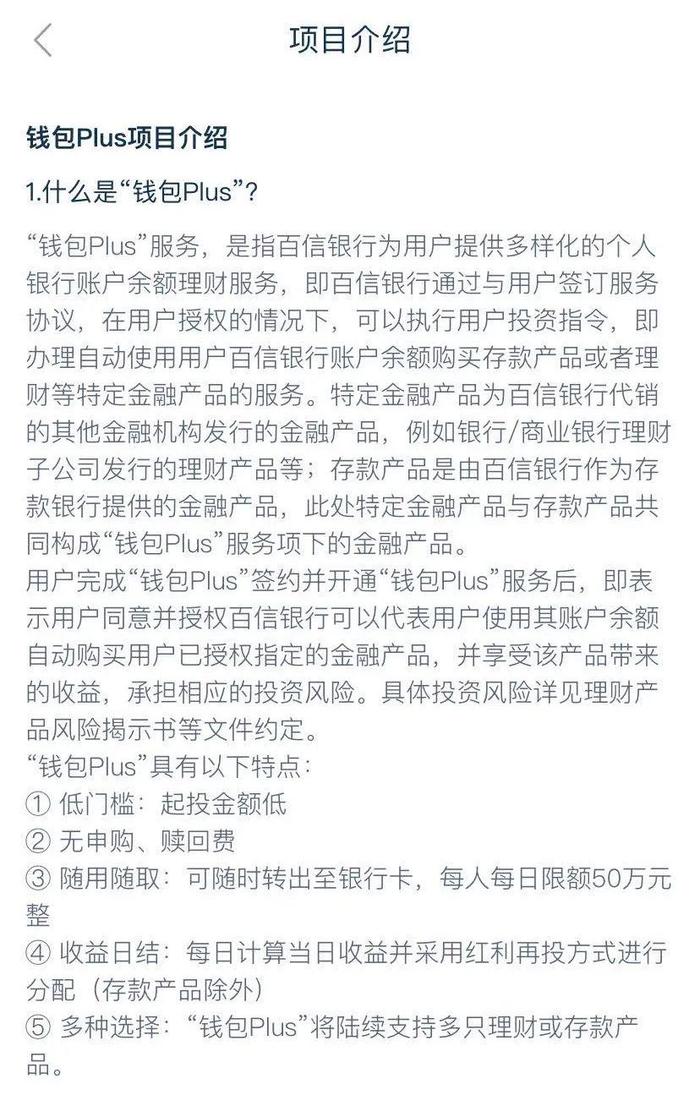

值得注意的是,截至目前,已下架互联网存款产品美团、陆金所、京东金融的理财界面,均有百信银行的“百信银行钱包Plus”产品。

产品档案显示,“钱包Plus”服务是指百信银行为用户提供多样化的个人银行账户余额理财服务,即办理自动使用用户百信银行账户余额购买存款产品或理财等特定金融产品的服务。

来源:21世纪经济报道、澎湃新闻